咱们这一代东说念主可能莫得坚定到,往时30年,也曾履历了一个若何的黄金时间。

宇宙化也许触景伤情了。改头换面的,是逆宇宙化,是民族主义。

而这背后的践诺,是宇宙领域内的经济发展的结构性变化。

其中最大的变数,是中国的崛起。

二战以来,宇宙酿成了以好意思国为中枢的经济增长花式。跟着金融业的发展,好意思国启动向外升沉制造业,高端制造业升沉到所谓的“盟友”,低端制造业升沉到中国、东南亚。

几十年来,这个花式十分雄厚。

但中国把低端制造业吃干抹净后,启动向中高端攻击。

转换了这一切。

好意思国无力守护霸权,只可从盟友身上割肉,盟友启动民族主义倾向,欺压影响他们雄厚的成分。

这是中国崛起经由中的势必。

在这个经由中,需要要点存眷的,有两个代表产业,一个是容纳最多中产的汽车制造业,一个是代表期间最高端的芯片业。

而闻泰科技旗下的安世半导体,偶合和这两个产业齐联系:它是宇宙最大的汽车专用芯片厂商之一。

深切了这个前提,就很好深切背后的政事较量。星空君一直讲,军事的内核是政事,政事的内核是经济。

1

闻泰科技莫得赢,中国莫得输

闻泰科技的年报发布的时间,许多东说念主说被骗了,原本咱们输了。

其实否则。

2026年5月1日,荷兰《金融日报》浮现新内阁大幅诊疗策略,明确烧毁通过《投资审查法》强行掠夺闻泰科技统统权的策动,转而鼓吹企业间生意谈判,主义在2026年5月底前达成框架契约。

很昭彰,荷兰并莫得嬴,原本的平直下手劫掠失败了。要改成企业间生意谈判。

那么,中国就应该算赢了,姑且算小赢。

但闻泰科技莫得嬴,原因是管帐准则,因为安世半导体的不笃定性,无法并表,还要计提减值准备,导致巨亏。

注释这个巨亏是账面上的,不是真的的现款亏本。

要是达成框架契约,安世境外部分有望再行并表(有限度权)无意以投资收益(无穷度权)的神气纳入净利润。

基于此,再看闻泰科技的功绩,才有现实意旨。

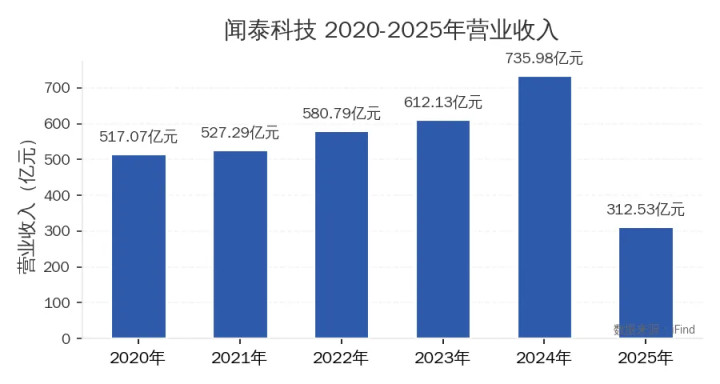

2024年,闻泰科技营收还高达735.98亿元,创下历史新高。但到2025年,这个数字骤降至312.53亿元,同比暴跌57.5%。闻泰科技在2025年剥离了ODM业务,仅保留半导体业务。

图1:闻泰科技2020-2025年营业收入

从图表中不错看到,2020-2024年营收呈飞腾趋势(从517亿元增至736亿元),但2025年倏得"断崖式"下降。这种"V型"回转不是阛阓波动,而是管帐并表领域的东说念主为诊疗。ODM业务的剥离,让闻泰科技从一家"手机代工+半导体"的抽象性企业,变成了一家纯半导体公司。

营收的坍弛仅仅风景,真的的"核弹"在利润表上。

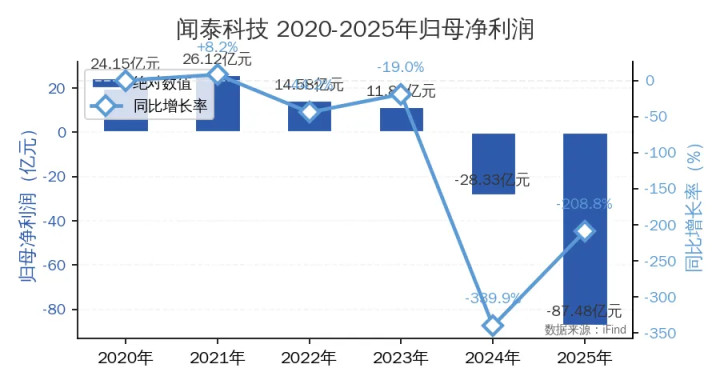

2025年,易游娱乐app2026世界杯中国官方下载闻泰科技归母净利润亏本87.48亿元,不仅创下了公司历史最差记录,也创下了A股半导体行业的年度亏本新记录。扣非净利润亏本3.16亿元,证据即使剔除非频繁性损益,主业也仍是无法盈利。

归母净利润:2025年亏本87.48亿元,较2024年的亏本28.33亿元进一步扩大。这不是"下滑",这是"开零散体"。

扣非净利润:2025年亏本3.16亿元,主业盈利才气几近归零。

毛利率:2025年毛利率18.19%,较2024年的9.77%有所回升,但这并非磋议改善,而是低毛利的ODM业务剥离后的"数字游戏"。

图2:闻泰科技2020-2025年归母净利润

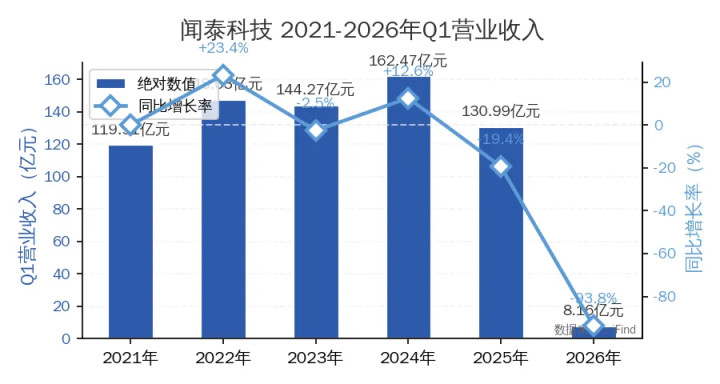

2026年一季报,闻泰科技的数据更让东说念驾驭屈词穷:营收仅8.16亿元,同比暴跌93.8%;净利润亏本1.89亿元。

一家曾磋议收超700亿元的上市公司,一个季度的收入还不如一家中型民企。

图3:闻泰科技2021-2026年Q1营业收入

从图表看,2021-2025年Q1营收守护在120-160亿元区间,但2026年Q1骤降至8.16亿元。这种"归零式"下降,证据并表领域的诊疗在2026年进一步发酵,闻泰科技可能仍是失去了大部分业求实体的限度权。

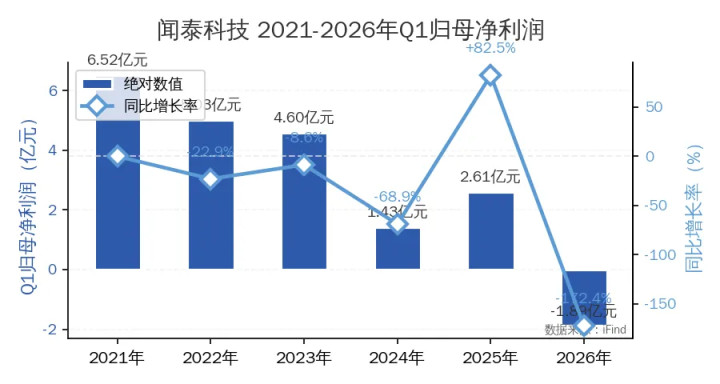

图5:闻泰科技2021-2026年Q1归母净利润

Q1净利润招引亏本:2024Q1亏本0.87亿元(扣非),2026Q1亏本1.89亿元。

2

荷兰制裁:一场“误伤”激发的百亿级不泄气

闻泰科技的坍弛,不成简便怨尤于企业自己。它发生在一个更大的时间布景下——中好意思芯片较量的"附带伤害"。

2019年,闻泰科技以268亿元的天价收购了荷兰安世半导体(Nexperia),这是中国半导体行业最大的一笔外洋收购。

那时的逻辑很了了:通过收购取得先进的功率半导体期间,完了"弯说念超车"。为了守护安世半导体的独处性,闻泰科技把研发中心放在荷兰,多数产能放在德国,高管团队以荷兰东说念主为主。

然则,这种"去中国化"的布局并莫得换来荷兰政府的"信任"。2024年,荷兰政府奴隶好意思国对华芯片制裁计谋,截至ASML向中国出口光刻机,同期对安世半导体推行出口管理。

这意味着什么?安世半导体的居品无法开脱销售到中国,其宇宙供应链被割断。

更讥诮的是,荷兰政府在制裁后不久又向中国"服软",试图还原部分贸易关系。但这种"草台班子"式的计谋扭捏,仍是让安世半导体(进而让闻泰科技)付出了惨痛的代价。

3

商誉减值:2019年收购案的“定时炸弹”

闻泰科技的87亿亏本,最中枢的"罪魁罪魁"是商誉减值。

2019年,闻泰科技以268亿元收购安世半导体,酿成了约200亿元的商誉。那时的老本阛阓为这笔来回雀跃若狂,合计闻泰科技将成为"中国版英飞凌"。

但商誉的践诺是"溢价",你为一家公司的畴昔盈利才气支付的非凡对价。当畴昔盈利才气被地缘政事蹂躏,商誉就变成了"定时炸弹"。

2025年,这颗炸弹终于引爆。闻泰科技计提了约80-100亿元的商誉减值准备,平直导致净利润亏本87.48亿元。

4

并表领域变化

闻泰科技的营收坍弛,还有一个关节原因:并表领域的变化。

2025年之前,闻泰科技的业务领土包括两大板块:

ODM业务:手机、平板等销耗电子居品的代工制造,营收占比约60%,但毛利率极低(不及10%)。

半导体业务:通过安世半导体从事功率半导体器件的研发和销售,营收占比约40%,毛利率较高(约20%)。

2025年,闻泰科技剥离ODM业务,仅保留半导体业务。这个决议的逻辑是"聚焦主业",但成果是营收从736亿元骤降至313亿元,失去了范畴效应。

更关节的是EasyGame2026世界杯(中国)IOS/安卓官方下载,2026年Q1的营收仅8.16亿元,证据并表领域在2026年进一步削弱。

开云官方体育app官网